אז המחירים באמת הולכים לרדת?

עכשיו זה כבר ברור, 'משבר הקורונה', הוא לא איזו אפיזודה חולפת. כנראה שבסופו של דבר יימצא חיסון וגם אם קשה לראות את זה היום, מתישהו, החיים שלנו יחזרו להיות כמו שהכרנו אותם. אבל גם כשלכאורה ההתנהלות היומיומית תשוב לשגרה המיוחלת, ההשלכות של התקופה הנוכחית במגוון תחומים ושווקים עשויות להשפיע עלינו לעוד שנים רבות.

אחד השווקים המעניינים ביותר בהקשר הזה הוא שוק הנדל"ן להשכרה, שהתאפיין ביציבות לאורך שנים ובעליית מחירים מתמדת. בכתבה זו ננסה, על בסיס נתוני אמת בלבד, להבין את ההשלכות של משבר הקורונה על המגמות בשוק הדיור להשכרה, ששינוי שלו מהווה את הבסיס לשינוי במחירי הדירות במדינת ישראל.

האם אנחנו לקראת טלטלה אמיתית שתמשוך את המחירים כלפי מטה באופן חד או שהמשבר יוביל דווקא לעליית מחירים בעקבות ביקוש מוגבר לדיור להשכרה כתוצאה מהקושי לרכוש דירה?

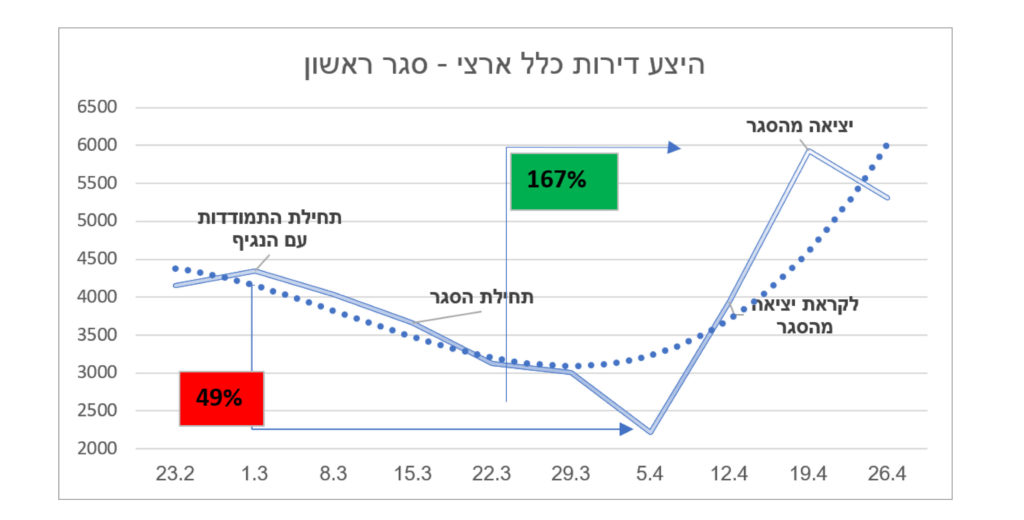

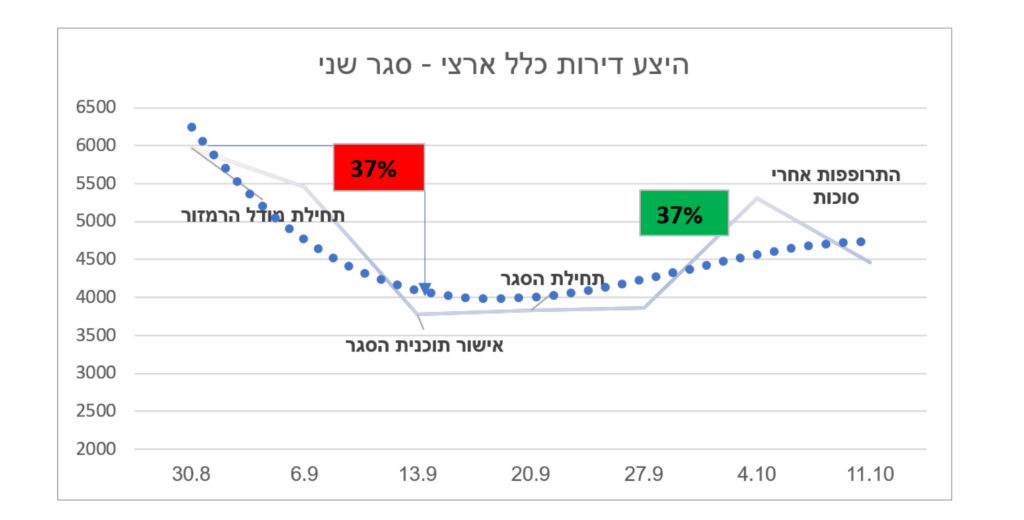

היצע הדירות להשכרה: סגר ראשון ושני

ניתן לראות שהסגר הראשון התאפיין בירידה חדה והתאוששות מהירה, בעוד שהסגר השני (4 שבועות ראשונים) מתאפיין בירידה מתונה ועליה מתונה חזרה שמוחקת את רוב הירידה.

הסגר הראשון שהחל באמצע מרץ התאפיין בקיפאון חד של עסקאות השכירות מרגע הכניסה לסגר. החשש הגדול של כלל האוכלוסיה מהנגיף וחוסר המודעות הרב ששרר גרם ליישום קפדני של הוראות הסגר, לרבות שוכרים ומשכירים שהעדיפו לדחות את הכניסה לדירה או להאריך את החוזה הקיים. עם סיום ההגבלות ראינו תיקון מהיר וחד של השוק ששיקף זינוק בכמות המשכירים והשוכרים ביחס לתקופת טרום הסגר, בד בבד עם כניסה לחודשי האביב והקיץ שידועה כתקופה החזקה ביותר בשוק השכירות במדינת ישראל.

הגרפים למטה מציגים את מצב הצע הדירות להשכרה וקווי המגמה של ההיצע:

בסגר השני, בשונה לגמרי מהסגר הראשון, בו השוק נכנס לקיפאון מידי, לא נראו תנודות חריגות כתוצאה ישירה מהכניסה לסגר. ההנחה היא שקיימות לכך שתי סיבות מרכזיות, האחת היא שהממשלה אפשרה לבצע מעברי דירות במהלך הסגר והשנייה היא שנראה כי רמת החשש באוכלוסיה ממפגשים ירדה. בסגר הראשון בעלי נכסים רבים דיווחו כי החשש ממפגש מונע מהם להשכיר את הדירה, דבר הניתן לראות בצורה מובהקת בגרף מעלה (צניחה מהירה של 50% בהיצע הדירות בכניסה לסגר וזינוק ביציאה של כ 170%).

הבדל מהותי נוסף בין הסגר הראשון לשני בא לידי ביטוי בהיבט הכלכלי. בשונה מהסגר הראשון בו אי הוודאות שלטה, הסגר השני מגיע כבר בעיצומו של משבר כלכלי ברור ועם ההבנה שלא מדובר באפיזודה שתחלוף מהר. אם בסגר הראשון ראינו קיפאון ותיקון מהיר לרמות הנורמה, בסגר השני אנחנו מתחילים לזהות נתונים חריגים ביחס לתקופה הבאים לידי ביטוי בעלייה בהיצע הדירות, וירידה בגובה שכר הדירה, מה שעשוי להעיד על עזיבה פתאומית של דיירים שלא מסוגלים לעמוד בתשלום שכר הדירה.

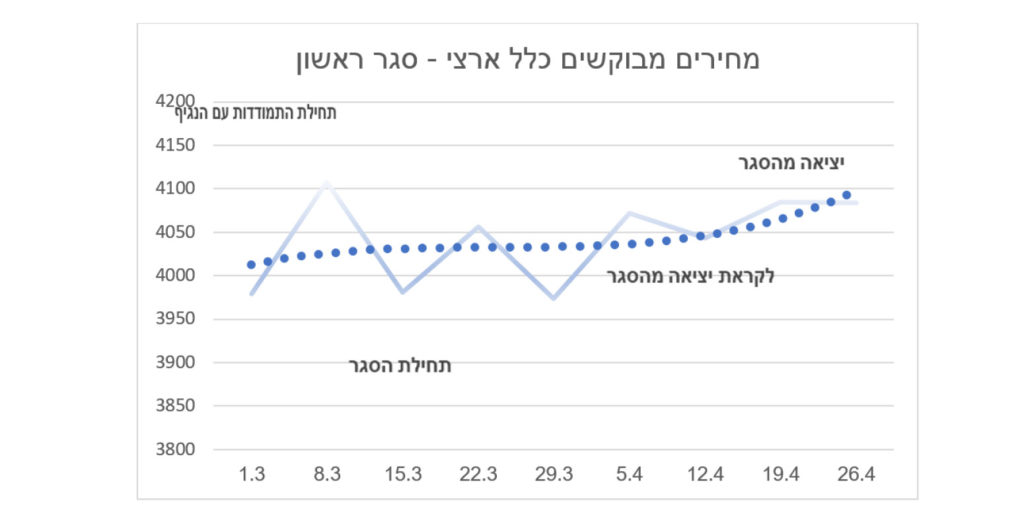

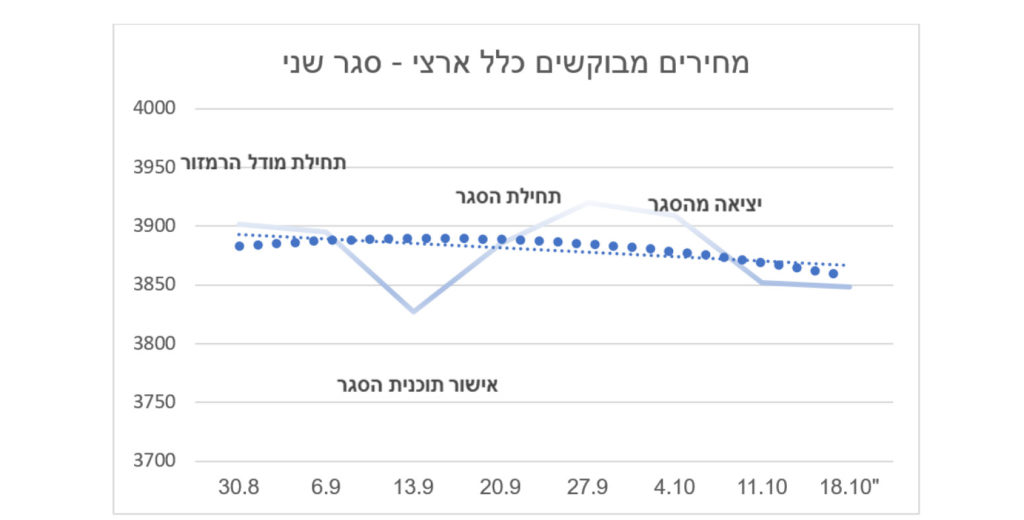

מחירי דיור להשכרה: סגר ראשון ושני

הגרפים למטה מציגים את מגמת המחירים המבוקשים על ידי בעלי הנכסים ואת קווי המגמה של המחיר.

ניתן לראות שבסגר הראשון קו המגמה היה בעלייה וזאת למרות החשש הגדול מסגר. עלייה זו תומכת בסברה שהסגר הראשון טרם נתן את אותותיו בפן הכלכלי על שוק הדיור להשכרה. בנוסף ניתן לראות תזוזות למעלה ולמטה ברמה השבועית במחירי השכירות וזאת לאור אי הוודאות ששררה בתקופה זו.

אם בסגר הראשון ראינו קו מגמה של עלייה במחירי הדירות להשכרה, בסגר השני אנחנו רואים קו מגמה הפוך של ירידה מתונה. להערכתנו הירידה המתונה מצביעה על חוסר הפנמה של בעלי הדירות למצב השוק ומאבק על שמירת המחיר שהיה לפני הנגיף. אנו עדים ליותר ויותר בעלי דירות שמציינים את הקושי הרב במציאת דיירים אך עדיין נלחמים על התשואה שהיו רגילים לקבל מתקופה קודמת.

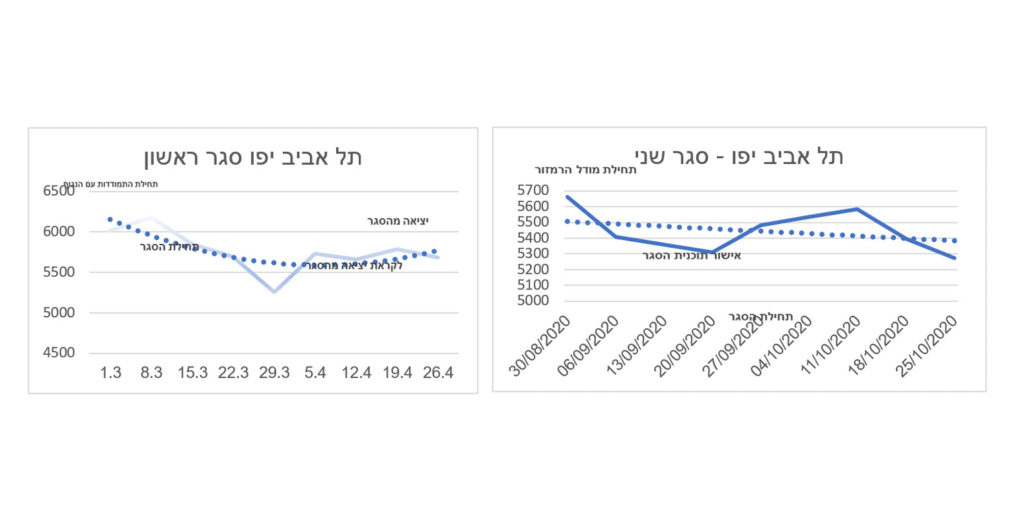

מחירי דירות להשכרה בתל אביב

ניתן לראות שאת הכניסה לסגר הראשון בחודש מרץ תל אביב התחילה עם שכר דירה ממוצע של 6,200 וסיימה את הסגר עם שכ"ד דומה לממוצע אשתקד (עם שכ"ד ממוצע שמתקרב ל 5,800), כלומר ירידה של כ 6% במחירי הדירות. את הסגר השני פתחה תל אביב עם שכ"ד ממוצע של 5,600 וסיימה עם שכ"ד ממוצע של 5,450, ירידה נוספת של כ 3%. אם נסתכל על תל אביב מתחילת מרץ ועד היום ניתן לראות ירידה של לא פחות מ 12%. את המחירים הנמוכים ביותר תל אביב אנחנו רואים היום עם שכ"ד ממוצע הנמוך מ 5,400.

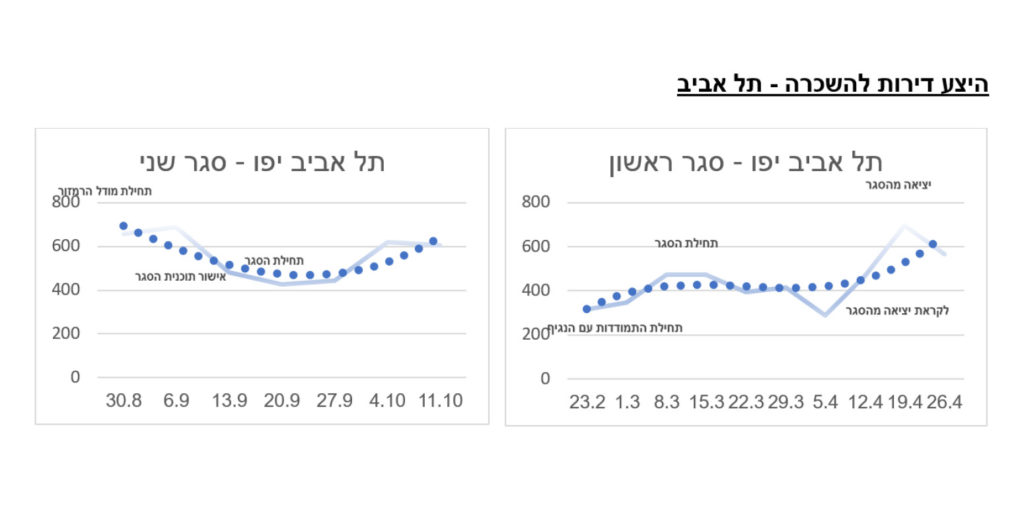

היצע דירות להשכרה בתל אביב

בניגוד לירידה הדרסטית בהיצע הדירות ברחבי הארץ בסגר הראשון (כאמור צניחה של 50%), תל אביב דווקא התאפיינה בעלייה בהיצע הדירות שנבע בעיקר מכניסה של דירות נופש (Air BNB) לשוק ועזיבה של חלק מהאוכלוסייה הצעירה אשר נפגעה יותר עם הכניסה לסגר.

בסגר השני אנחנו רואים ירידה בהיצע בין חודש אוגוסט לאמצע ספטמבר, ירידה זו אינה חריגה ביחס לתקופה הנ"ל בתל אביב שכן אחוז גדול מהחוזים בתל אביב מתחדשים בתקופת הקיץ יוני עד אוגוסט ובשל כך מאוגוסט חלה ירידה גדולה בהיצע. למרות זאת אנחנו לא רגילים לראות עלייה בהיקף ההיצע בחודש אוקטובר כפי שאנחנו רואים כאן. ההסבר לכך יכול לנבוע מהמשך מגמה של יציאת שוכרים מהעיר שנתמכת במגמת ירידת המחירים אותה הראינו.

מסקנות וניסיון להסתכל קדימה

כאשר מסתכלים על שוק השכירות ברמת המקרו, ניתן להגיד שמדובר על שוק המתאפיין בביקושים יציבים מאוד שאפשרו לבעלי נכסים לאכלס את הדירה שלהם בזמן מהיר ובעליית מחירים מתמדת. כיום, לאחר כשמונה חודשים אל תוך משבר הקורונה יש מספר אינדיקציות המעידות על פוטנציאל לתזוזות בעקבות המשבר.

העיר תל אביב המתאפיינת בביקוש קשיח בדרך כלל, עם רמת מחירים שנמצאת בעלייה בכל 20 השנה האחרונות נמצאת כרגע במגמת ירידה. תל אביב מובילה את מגמות שוק הנדל"ן בכלל ואת שוק השכרת הדירות בפרט במדינת ישראל, שילוב של גידול בהיצע הדירות עם ירידה קונסיסטנטית במחירי השכירות מהווה אינדיקציה שאין להתעלם ממנה. ניתן לראות שבשלב זה הירידה מתונה ונשאלת השאלה האם זה עקב חוסר הפנמה של בעלי הדירות למצב השוק או ציפייה להתאוששות מהירה כמו שראינו בסגר הראשון.

עוד אינדיקציה מרכזית היא העלייה הלא אופיינית בהיצע הדירות בכלל הארץ בחודש אוקטובר, מה שיכול להצביע על קושי כלכלי, דירות שמתפנות באמצע חוזה, או על בעלי דירות שמתקשים למצוא שוכרים תקופה ממושכת.

מנגד, אל מול הגידול בהיצע והירידה במחירים, אנחנו רואים עצירה בכמות התחלות הבנייה ועסקאות הרכישה שירדו באופן משמעותי. מצב זה עלול דווקא להוביל בטווח הארוך יותר לתוספת ביקוש בשוק השכירות ואולי אף לעליית מחירים.

על בסיס כל אלה, קשה להגיד באופן חד משמעי לאיזה כיוון הולך השוק בטווח הארוך, כשהנטייה היא דווקא לעליית מחירים, אך נראה שבעיצומו של המשבר, נכון להיום, כל הסימנים ביחד – ההיצע הגדל של הנכסים להשכרה ביחד עם מגמת הירידה בגובה שכר הדירה, בשילוב ירידה חדה בעסקאות קניה לוקחים את השוק כלפי מטה.