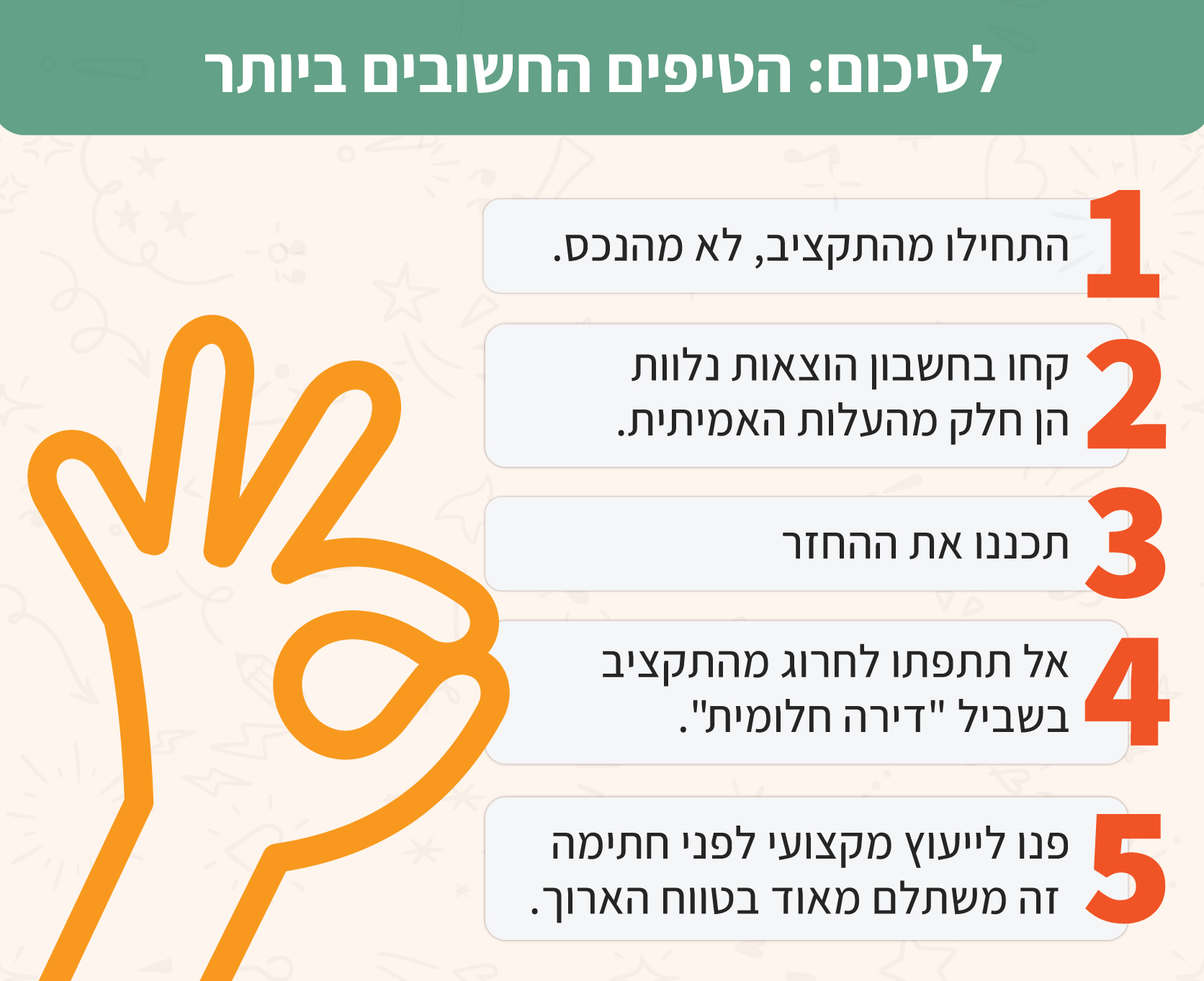

אז הגעתם להחלטה לקנות דירה. נהדר, אבל לפני שאתם ממהרים לחפש אותה, בשלב הראשון שכדאי שתבינו מה התקציב שעומד לרשותכם. התקציב האמיתי לרכישת דירה הוא לא רק ההון העצמי שיש לכם, אלא גם היכולת שלכם לגייס משכנתא שתעמוד בקריטריונים של הבנק ותתאים לכם כלכלית לחיים עצמם.

כלל אצבע: סה"כ תקציב לדירה = הון עצמי + משכנתא שתוכלו לעמוד בה

בישראל, הבנק דורש הון עצמי מינימלי של 25% לרוכשי דירה ראשונה ושל 30% לדירה נוספת. כדי לחשב את ההון העצמי שלכם, בואו נבין מה נחשב כהון עצמי. הון עצמי כולל חסכונות אישיים ומשפחתיים, כספי קרן השתלמות נזילים, הלוואות מקרובי משפחה (בזהירות), מענק שחרור ו/או חסכונות צבאיים, פיצויים/פנסיה מוקדמת, כסף מדירה קודמת (אם יש) ו-50% למשקיע (שאינו מתגורר בנכס).

השלב הבא: להבין את כל העלויות הנלוות

הרבה מאיתנו חושבים רק על “כמה עולה הדירה” ומתעלמים מהוצאות שיכולות להגיע לעד-10% נוספים מהעלות הכוללת, לכן חשוב להתייחס אליהם ולקחת אותם כחלק מחישוב התקציב.

שלב 3: לבנות את התקציב בפועל

אז עכשיו כשאנחנו יודעים גם את עלות ההוצאות הנלוות לרכישת הדירה, הגיע הזמן לבנות את התקציב בפועל. איך תעשו את זה נכון?

1.תכתבו את כל מקורות ההון העצמי – כולל עתידיים, כמו קרנות נזילות בעוד כמה חודשים.

2.העריכו את כושר ההחזר שלכם – הקו המנחה שלכם צריך להיות עד 30% מההכנסה החודשית נטו. למשל: אם אתם מרוויחים יחד 20,000 ₪ נטו → עד 6,000 ₪ החזר חודשי.

3.שקללו תקופת משכנתא מתאימה – (20–30 שנה) וקבלו הערכה כללית לסכום שתוכלו ללוות.

4.אל תשכחו להוסיף את ההון העצמי לסכום המשכנתא כדי לקבל את התקרה שלכם.

שלב 4: סקירת אפשרויות מימון

הגענו לשלב שבו אפשר לבחון את כל אפשרויות המימון שעומדות בפנינו. מדובר בשלב חשוב ומשמעותי. כל אופציה צריכה להיבחן בדקדוק ולכן חשוב להבין ולשקול אותה היטב. מה האופציות?

משכנתא קלאסית מהבנק – מדובר באפשרות עיקרית ונפוצה, אשר מותנית באישור הבנק, הכנסות קבועות, ויחס החזר סביר. מה נדרש? שמאות, רישום בטאבו או חכירה ולעיתים ביטוח חיים/נכס.

סיוע מהמדינה – מתאים לזכאי משרד השיכון (תעודת זכאות), אשר זוכים לריבית מועדפת או להלוואה משלימה. אל תשכחו לבדוק באתרים של משרד הבינוי והשיכון.

הלוואה משלימה מהבנקים או קרנות חוץ-בנקאיות – אפשרות שימושית למי שחסרים לו כמה מאות אלפי שקלים להון העצמי, אך יש לקחת בחשבון ריביות גבוהות יותר. מתאים לטווח קצר בלבד.

הלוואות מקרובי משפחה – מדובר בפתרון נוח אך רגיש ולכן חשוב לתעד הכל ולהבין את התנאים.

שלב 5: כלים לתכנון ומעקב

מעקב אחר התכנון והביצוע הוא שלב משמעותי כדי לדעת בכל שלב מה צפוי לנו בהמשך, האם התהליך מתנהל כפי שציפינו או האם ניתן לשפר אותו. את המעקב ניתן לעשות בעזרת אפליקציות לניהול תקציב אישי (כוללות מעקב שוטף, כמו למשל: Kolnoa Finance – חינמי בעברית) או בעזרת בניית טבלת אקסל פשוטה הכוללת:

- הון עצמי מפורט

- כל ההוצאות הנלוות

- סכום משכנתא אפשרי והחזר חודשי משוער

- טווח מחירים שאתם יכולים להרשות לעצמכם

עכשיו תוכלו לבחור להמשיך עצמאית או לפגוש יועץ משכנתאות, כדי לבחון תרחישים ולהתאים מסלולים במיוחד עבורכם.

קרדיט תמונה: shutterstock